���Ϸ��г����ܸ�λ������,���Ϸ�ԭ�ϱ��ۼ�������,����ɱ���ѹ,ԭ�ϼ۸��Ƿ����Ը��ڸ��Ϸ��Ƿ�,������ҵ���ۼ�������ϵ�,��Ϥ���ֵ���45%����С��ʳ���������2600-2800Ԫ/��,�г��Ͷ˱��ۼ��١��^��������δȫ������,���Ϸʼ۸��������,���ξ����̶�����г�,�����^�ʸ���������������������,���ܿ����ʼ����»�,������ҵԭ�Ͽ���λ,��Ʒ���۽�����,��ҵͣ���������������������,�^���г����ۡ�������߳�̨Ҳ�ڽ�һ���Ƴ١�

���ܼ۸�̬

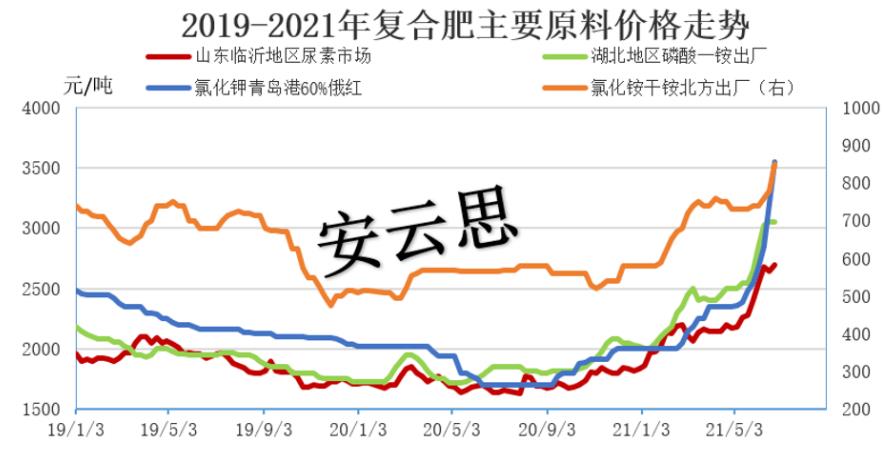

������ʾ��45%S(3*15)�����۸���2600-2850Ԫ/��,45%CL(3*15)�����۸���2400-2600Ԫ/��,�������ϵ�100-200Ԫ/��,��ȥ��ͬ���ϵ�650-700Ԫ/�֡��г��Ͷ˻�Դ����,�ɽ����������ơ�������۸����ܶԱ����£�

����װ�ö�̬

����ȫ�����Ϸʿ�����ԼΪ29.17%,��ȥ��ͬ���½�Լ5%���ļ��������ӽ�β��,ԭ�ϼ۸��λ,���Ϸ���ҵΪ���ƿ��,�ཱུ�������л�ͣ��,�г������ʽ�һ�����С�

��ز�Ʒ����

���ر������飺

���������������ֺ���,����ĩ����������������С������,����ͦ����Ըǿ��,�����νӻ������ȸ�,����ĩ���ܳ��۸�С���»������й��ڶ��ú��ͣ������,ԭ�ϻ�������,���ؼ۸�ֹ���������������,���ٽ��ļ��÷�ʱ��,���������ȵ�ũ������,ũҵ�г����в���,���سɽ���Ϊ��ת��6��24��,�������������۸��ϵ���2600-2750Ԫ/��,ɽ�����ɺ��½��ȵؼ۸��Ե͡�����Ե�ǰ���ع����۸����Ը�λ�Լ��������߷���IJ�ȷ����,ũҵ�����̽ӻ������Բ���,��ҵ�����������Ϊ��,���Ϸ��^������Ԫ�����Ȼ�鱗�ƷΪ��,�ӻ����ƽ���,�������ֵ����������Ҳ�������������

�ʱ������飺

��������г���������,����δ������ָ������Ϣ,�ն�����������Ը,�ֻ������о�����������,Ŀǰ�����г������ο�����1585-1590Ԫ/�֡�����һ��г�ά�ּ�ͦ����,����ԭ�ϼ۸��λ,�����г��۸�����,���Ҵ�����������,Ŀǰ����ǰ��Ԥ�ն���,��Ϥ������ҵ������������8�·�,�г���Դ����,����ϧ����̬����,����������ͣ�ӵ������ƽӵ�,��������������ҵ55%�۳����۸���3000-3100Ԫ/�֡��������г���λ����,�����г��������,���ҳ��ڴ�����������,��ҵ���ij��ڶ���,�����г�����ƽ��,ó���̲��������Բ���,Ŀǰ�ۿ�64%��������밶�۸�ά����565-570��Ԫ/��,��������64%��麟���������3300Ԫ/��,�߶˱�����3450Ԫ/�֡�

�طʱ������飺

�����Ȼ����г���λ����,�ۿڼ�������Դ����,�г����ۻ�Դ�Խ�Ϊ����,ó����ϧ��,�����,�������۳����߸�,�г�����ѯ��,���ɽ�����,�Լ۸���ܶ�һ�㣻�κ���δ���¼۸�����,�г���Դ����,����̾�������ƽ̨��ϵͳ���Ͻ����½��о���,Ŀǰ�����ۿ�62%�ز��ֱ�����3800Ԫ/��,�κ�60%���г�ó�۸���3000-3250Ԫ/�֡�����������г���λ����,����ԭ�ϲɹ�����,�ɱ�ѹ���ϴ�,������������������ͣ������,�г������ʽϵ�,Ŀǰɽ������������ҵ52%�۸߶˱�����4000-4100Ԫ/�֡�

δ��չ��

�����������ֺ�,�ʼ�������,�طʱ��۴������,�Ƿ���200-400Ԫ/��,��ȥ���Ƿ�����1000-1800Ԫ/��,�����Ϸʱ����Ƿ�����650-700Ԫ/��,���Ϸ���ҵ�ɱ�������ѹ,Ԥ�ƶ����ڸ��Ϸ��г������Խ�ά�ָ�λ�������ơ��^�ʷ���,��ԭ�ϳ�������Ӱ��,������������۸��Ѷ�,���Ϸʿ�������С������,������Ŀǰ���ֹ���̬��,�������й�ע���ڸ�������,���н����ص��עԭ�ϼ۸����Ƽ���ҵ�^Ԥ�����߳�̨�����