信息服务

责任编辑:本站编辑 来源:中国农药工业协会 日期:2021-03-12

1 全球农药市场概况

1980-2019年,全球农药市场整体处于增量状态,而作物保护用药市场则处于高点回调的趋势,但长期仍是增量市场。目前全球作物保护市场的份额大约在600亿美元。全球作物保护用药市场于2013年首次突破500亿美元,并于2014年达到近年来的第一个峰值,虽然2014年整个农药市场仍然增长,但受粮食高库存量冲击粮食价格影响,其实际增幅明显低于前几年。全球农药市场规模以2015年为关键分界点,随着农产品价格下降,农民种植积极性降低,农药需求减弱,库存水平上升,2015年全球农药销售额同比重挫8.99%,降幅创20年之最。2015年后,市场逐渐回暖,经历近2年的时间,国际农化巨头基本完成去库存。2016年下半年以来,全球农产品价格出现明显的回升。此外,全球原油价格也出现了明显的拐点,农产品价格持续回升,激发种植业积极性,进一步扩大种植面积和增加单位面积农药使用量,增大全球农药需求量。

2014-2019年,全球农药总销售额呈现周期性波动增长,复合增长率为1.36%,作物保护市场为1.10%,非作物保护市场为5.40%。2015年全球农药市场进入新的增长周期,2015-2019年复合增长率为4.13%;作物保护市场复合增长率为3.96%;非农用药复合增长率为5.40%。非农用药市场2015年以来一直是增长的状态,非农用药利润空间较大,与GDP 的增长也存在一定的关联性。

2019年,全球作物用农药销售额为598.27亿美元,同比下降0.79%;非作物用农药的销售额为78.02亿美元,同比增长3.50%;全球包括非作物用农药在内的总销售额为676.29亿美元,同比下降0.31%。

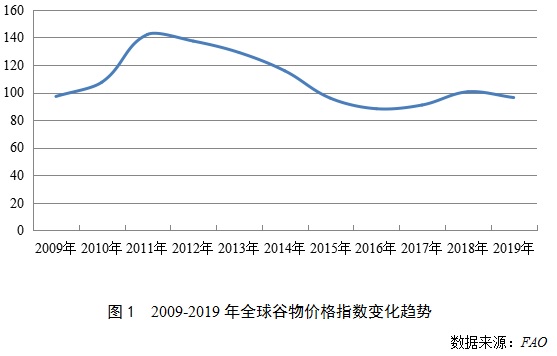

全球作物保护市场回调,主要原因之一就是农作物价格低位。从2009-2019年FAO发布的价格指数可以看到,全球谷物价格自2012年起逐年下滑,一直处于价格低位(图1),2017年以后随着全球粮食去库存结束,粮食价格有所提升,全球的农民收益情况略好,但农药制剂产品的消费端及供应端仍未能充分释放。

2 全球农药市场分区域分析

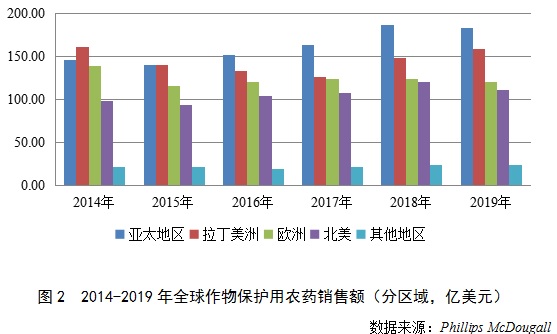

整体情况来看,农药产品销售以亚太地区和拉丁美洲地区为主。

亚太地区是最主要的农药需求区域之一,也是增长最快的区域,自2016年起,连续4年销售额超过拉美地区,成为全球最大的农药市场,2015-2019年复合增长率高达6.88%。由于环保督查和安全检查,源自中国的农药产品价格提升是亚太地区农药销售增长的主要原因之一,此外,草地贪夜蛾发生程度加重、发生范围扩大,尤其是在中国和印度,推高了对杀虫剂的需求。

拉美地区作物用农药市场自2015年起持续经历了三年下滑期,2015-2017年复合增长率为-5.07%,主要是由于作物价格下降、恶劣的天气及草甘膦价格疲软等原因造成。巴西是拉丁美洲农药销售额最大的国家,由于病虫害轻度发生,农产品价格走低,巴西农化市场销售额也有持续下跌的趋势。2018年、2019年库存水平下降提高了市场需求,加之来自中国的农药产品价格提升,都推动了该地区销售额增长。

北美农药市场2015年起进入新的增长周期,美国市场再次受到春季播种推迟的影响,芽前除草剂市场因此而受到冲击,而加拿大市场主要受到粮食库存居高不下、农产品价格走低、气候条件不利等因素影响。2016年起出现恢复性增长,2015-2018年复合增长率高达8.69%。2019年,北美市场同比大幅下降7.1%。近两年,中美贸易冲突是重创市场的主要因素。

由于经济衰退,欧洲农药市场严重倒退之后,2015年进入新的增长周期,但增速缓慢,2015-2019年复合增长率为0.93%。2017年以前,东欧市场驱动了整个欧洲市场的增长,尤其是俄罗斯,国内农业经济持续增长,有力地回击了欧盟强制性的制裁行为。2018-2019年,法国、德国、英国等由于天气干热,降低了对农药产品的需求,尤其是对杀菌剂的需求。另外,受当地经济、政治、部分农药品种禁限用政策影响,欧洲市场增长也受到了一定的限制,2019年,欧洲市场出现小幅回落,同比下降2.8%。

其他地区主要涉及中东和非洲地区,2013年以来这两个地区的市场基本占据全球农化市场4%的份额,2019年销售额为23.88亿美元,较2018年略降。

3 全球农药市场按类别分析

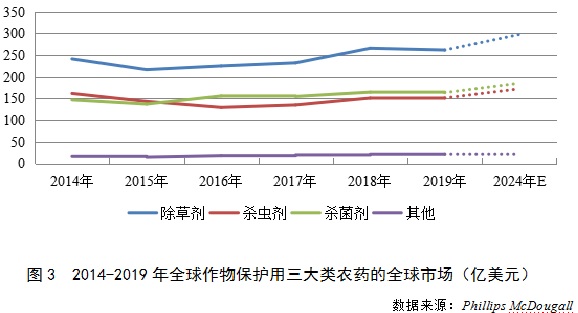

除草剂一直占据全球市场统治地位,2014-2019年复合增长率为1.64%,2015年经历了大幅下降,随后至2018年全球除草剂有一个持续性的增长,2019年受天气和汇率影响,销售额略有下降,2015-2019年复合增长率为4.84%。但非专利除草剂,尤其是中国生产的一些产品价格的持续上扬,拉美地区、亚洲地区强劲的市场需求、新的耐除草剂性状作物的进一步推广等因素对全球除草剂市场的发展仍有重要推动作用。

同样,杀菌剂市场2015年经历了大幅下滑,后期恢复性增长,2015-2019年全球杀菌剂市场复合增长率为4.48%,处于稳步增长的态势。2019年受主要地区天气干热、病害发生程度减轻因素影响,降低了杀菌剂的市场需求。但是,拉美地区对杀菌剂市场形成支撑,因中美贸易摩擦,中国的大豆进口需求发生了转移,导致巴西和阿根廷的大豆种植面积增加,继而对杀菌剂的需求增加。

2015-2019年,全球杀虫剂市场复合增长率为1.38%。杀虫剂2016-2017年经历了两年的相对低水平时期,与当时农药第一消费国巴西市场下滑,病虫害发生较轻以及孟山都抗虫和耐除草剂Intacta RR 2 Pro大豆进一步推广都有一定的关联性,同时,当时经销商库存水平较高,农药提价受限。2019年杀虫剂市场出现小幅增长,主要受益于拉美地区大豆市场增长和亚太地区草地贪夜蛾的危害范围扩大,增加了相关产品的市场需求。

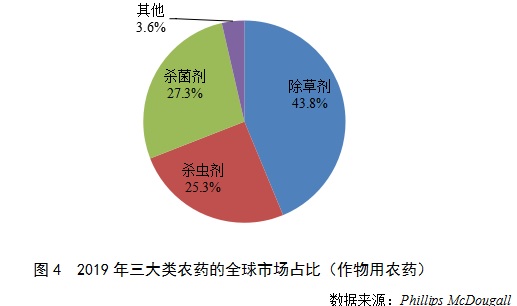

整体占比来看(图3),三大类农药在整个市场中的占比基本稳定。2019年,除草剂销售额为261.75亿美元,同比下降1.5%,占全球作物用农药市场的43.8%;杀菌剂销售额为163.56亿美元,同比下降0.7%,占全球作物用农药市场的27.3%;杀虫剂销售额为151.46亿美元,同比微增0.2%,占全球作物用农药市场的25.3%。

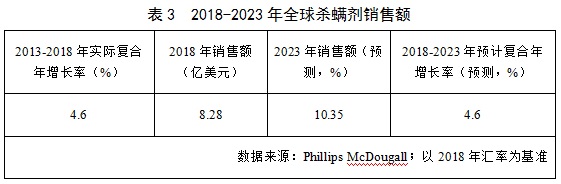

杀虫剂市场中,杀螨剂也是备受关注的一类。据统计,2018年全球杀螨剂市场销售额为8.28亿美元,同比增长6.2%。杀螨剂的最大应用领域是果树和蔬菜,其中梨果树和葡萄应用最多,其次是棉花。

对梨果树而言,最大的市场在日本和中国。2018年,日本梨果树上杀螨剂销售额为0.47亿美元,同比下降2.0%;中国梨果树上杀螨剂销售额为0.70亿美元,同比增长7.7%。中国市场的增长主要由于环保政策趋严导致产品价格提升,长江流域的许多地区天气潮湿导致螨害发生加重,市场需求和规模均有增长。日本市场的下降主要是由于不利的天气条件,以及之前的环境灾害对作物产量造成的不利影响所致。总体来说,由于市场对高质量水果和蔬菜的要求提高、人口增加等因素,将驱动梨果及相关杀螨剂应用市场的增长。

棉花用杀螨剂的最大市场是巴西。2018年,巴西棉花用杀螨剂销售额为2.70亿美元,同比增长36.8%。其中,种植面积增加、库存水平恢复贡献了20%的增量;现金流增加也提升了市场销售额。

美国的果蔬市场也是杀螨剂的重要用武之地,尤其是除马铃薯、葡萄、梨果树外的其他果蔬市场。2018年,该市场的销售额为5.01亿美元,同比增长8.9%。

据Phillips McDougall预测,2023年全球杀螨剂市场销售额有望突破10万美元,预计为10.35亿美元,2018-2023年的预计复合年增长率为4.6%(以2018年汇率为基准)。

4 未来五年全球农药市场预测

根据Phillips McDougall 公司的预测,2024年全球作物用农药销售额将增至680.2亿美元(基于2019年的汇率),2019-2024年的复合年增长率为2.6%。